Par Michel LEPETIT

Chercheur associé au LIED (Université Paris Cité)

et vice-président de The Shift Project

Le pic mondial de la production de pétrole brut « conventionnel » est advenu dans la décennie 2000. Il n’y a pas eu alors de pic du pétrole brut, car est alors survenu le « miracle » du pétrole de schiste américain. Face aux limites anticipées des ressources conventionnelles, l’histoire des hydrocarbures de schiste commence dès les années 1960-70 avec des recherches sur la fracturation hydraulique massive, voire la fracturation nucléaire. L’explication du « miracle » du schiste par le génie humain est donc en partie juste. L’explication par la politique monétaire, « anormale », massive, est moins reconnue. En 2020, le Covid-19 entraîne un retour à la normalité du marché pétrolier. La maturité des gisements d’hydrocarbures, conventionnels ou non, le rendement décroissant des techniques de récupération du pétrole dans les réservoirs géologiques, laissent pronostiquer que le pic mondial de la production de pétrole brut de novembre 2018 ne sera plus égalé. Le pic conventionnel, le « miracle » du schiste, et le retour à la « normalité », auront des conséquences sur l’avenir macroéconomique (croissance), financier (inflation) et environnemental (finance « verte ») de la planète.

Introduction1

Au début du siècle, s’est produit un « miracle » énergétique, aux conséquences historiques immenses

– macroéconomiques, financières, géopolitiques, environnementales, voire anthropologiques : l’avènement du « pétrole de schiste »2.

Le pétrole de schiste fit alors disparaître pour une décennie la crainte du pic mondial de pétrole.

Au début des années 2000, le monde assoiffé d’hydrocarbures liquides se voyait soudain confronté à son pic de production du pétrole dit « conventionnel ». L’approche de ce pic vit le prix du pétrole décuplé en moins d’une décennie, culminant en 2008, et déclenchant alors – via la perte de solvabilité des emprunteurs immobiliers – une crise financière systémique dite « crise des subprimes ». Puis, à la surprise générale, dans la décennie 2010, un relais de croissance de la production pétrolière mondiale apparut providentiellement aux États-Unis avec l’émergence d’abord indiscernable, ensuite spectaculaire, du pétrole de schiste.

La faiblesse des capacités productives excédentaires d’or noir au Moyen-Orient et notamment en Arabie

Saoudite (Lepetit, 2023a)3, conjuguée à une demande chinoise tonique, expliquaient la flambée des prix de

la décennie 2000. La Chine s’éveillait ; et le monde trembla. À partir de 2010, l’exubérance de la production pétrolière américaine « non conventionnelle » tint la vedette. Ce pétrole de schiste, atypique, fut une

surprise pour beaucoup et d’abord les géologues : la nature plus ou moins poreuse des roches renfermant

ces hydrocarbures rendait possible mais complexe, et a priori peu rentable financièrement, son extraction du

sous-sol. De fait, et là est le vrai « miracle » macro-économique, le pétrole de schiste ne fut jamais rentable

pendant toute la décennie 2010.

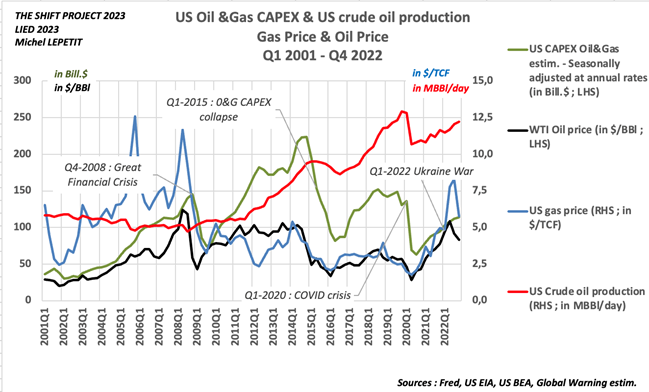

On voit sur le Graphique 1 (voir page suivante) que la croissance de la production américaine de pétrole brut

est moins tonique dans les années 2020 que dans la décennie précédente, soutenue par un investissement

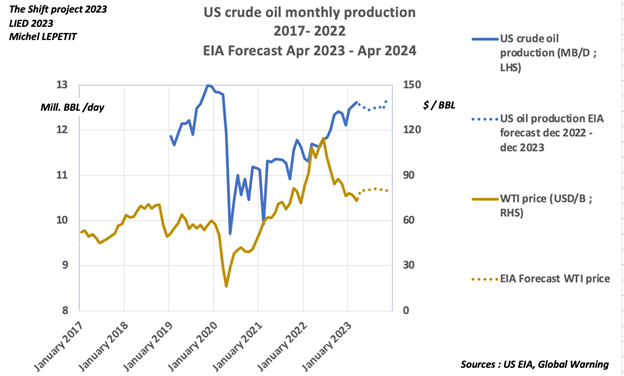

moindre. Le Graphique 2 (voir page suivante) montre les évolutions mensuelles récentes du prix et de la production de pétrole brut aux États-Unis, ainsi que des perspectives à court terme plutôt atones.

Fort d’une analyse systémique du « miracle du schiste », un pronostic historique peut être avancé : le

pic mondial de la production de pétrole brut, conventionnel ou non conventionnel4, est probablement passé. En effet, constatant le fort déclin naturel des productions des gisements de pétrole conventionnel ; et un déclin naturel beaucoup plus fort des puits de pétrole de schiste ; constatant la médiocrité des découvertes de gisements d’hydrocarbures depuis vingt ans et en particulier de pétrole (Blaizot, 2023)5, on peut faire le pari qu’il n’y aura pas de nouveau relais de croissance mondiale du pétrole brut (Rech, 2021)6 : le temps des miracles pétroliers serait passé.

Un tel pronostic audacieux est risqué car il a déjà été posé à tort par certains au début du siècle et nécessite

de s’appuyer sur une analyse historique de la situation des géants de l’extraction des hydrocarbures comme la Russie (Lepetit, 2023b)7 et l’Arabie Saoudite (Lepetit, 2023a). On étudie ici le troisième géant mondial, son

miraculeux pétrole de schiste, ses causes et ses limites.

Le schiste avant 2008

L’intérêt porté aux États-Unis pour les réserves de gaz dit « gaz de schiste », apparut dès la fin des années 1960, avant même le premier choc pétrolier. Sujet stratégique pour l’Amérique aujourd’hui oublié – et auquel fait écho la question actuelle pour l’Europe de son

approvisionnement en gaz (Rech et al., 2022)8 – le pic de production de gaz conventionnel américain remonte au début des années 1970 (US Senate, 1969)9. L’accès à de nouvelles ressources nationales était un enjeu crucial pour le gaz naturel, puisque le recours aux

importations par voie maritime était encore plus limité qu’aujourd’hui. Le secours du gaz naturel liquéfié était alors expérimental et très coûteux. Des commissions se réunirent aux États-Unis qui évaluèrent l’ensemble des ressources en hydrocarbures exploitables, dont le gaz issu de la gazéification du charbon ; ou l’exploitation du kérogène du Colorado.

Parmi les ressources envisageables figuraient les gisements de gaz emprisonné dans des réservoirs géologiques compacts, « non conventionnels », présents en grandes quantités dans le sous-sol de vastes régions des États-Unis. Pour libérer ce gaz, il fallait dès l’abord

« fracturer » la roche, à la différence des réservoirs conventionnels, qu’on ne fracture – éventuellement – que dans un deuxième temps, pour améliorer le taux de récupération.

Pour ce pétrole difficile à extraire de la roche dans laquelle il est piégé du fait de sa faible perméabilité,

l’utilisation de la fracturation nucléaire fut envisagée, dès les années 1960. La crise de 1973 stimula la créati-

vité des chercheurs, des ingénieurs et des économistes américains (Oil & Gas Journal, 1974)10. La Federal Power Commission (FPC) fut mobilisée, le gaz naturel contribuant largement à la production d’électricité du

pays (FPC, 1975)11. Des scénarios prospectifs techniques et leur évaluation économique furent minutieusement étudiés par le département de l’énergie américain dès 1976 (DOE,

1995)12 en relation avec l’industrie pétrolière pour extraire ces ressources, avec deux grandes options

retenues : la fracturation nucléaire et la fracturation hydraulique massive. La première voie technique

donna lieu à des tests in situ en 1967 suivis d’études (Nixon, 1971)13 mais s’avéra sans possible mise en

œuvre opérationnelle. La France allait elle-même s’y intéresser à l’occasion de test d’explosions nucléaires

dans le Sahara (Delort, 1970)14. La seconde voie, la fracturation hydraulique massive,

apparut plus prometteuse, s’appuyant sur la technique largement maîtrisée de la fracturation. Elle était déjà

souvent mise en œuvre pour améliorer le taux de récupération sur les gisements conventionnels d’hydrocar-

bures matures aux États-Unis. La R&D allait permettre de l’adapter à la nature de la roche mère qui piège

le « gaz de schiste » et de la perfectionner. À cette époque, les forages restaient verticaux, même si des

progrès furent faits au milieu des années 1980 dans la maîtrise du forage « directionnel ».

Travaux soutenus par l’État fédéral, études et tests, évaluations économiques se succédèrent à partir du

milieu des années 1970 pour extraire ces ressources. La crise du gaz américain du début de la décennie

2000 (Darley, 2004)15 accompagnée d’une forte hausse des prix locaux (voir le Graphique 1), et l’avènement

du forage horizontal, sur des distances de plus en plus grandes, laissèrent enfin envisager un accès économi-

quement rationnel au gaz de schiste. Malgré les progrès techniques, la mise en exploitation de cette ressource restait peu rentable, du fait des taux de déplétion des puits, inconvénient majeur connu dès les années 1970 (il était alors estimé à 22 % ; il est plus élevé en 2023). Ce taux de déclin est en effet sans commune mesure avec celui d’un hydrocarbure « conventionnel » – gaz ou pétrole –, où il est de l’ordre de 3 à 5 % par année. En 2023, l’International Energy Forum estime que la production de pétrole de schiste qui s’élevait à 6 MB/J en 2022, déclinerait naturellement, en l’absence d’investissements, à 2 MB/J en 2027 ; et à 1 MB/J en 2030. Soit – 80 % (IEF & S&P, 2023)16.

Politique monétaire et pétrole – de 2008 à 2020 :

la soif de rêves

Le « miracle » du pétrole de schiste eut deux causes principales. La première fut bien le progrès technique, indéniable, avec la fracturation hydraulique massive et le forage horizontal. Cette cause, très médiatisée, a été largement mythifiée, séduisant nombre de thuriféraires de la libre entreprise américaine, et de son génie technique créatif. La seconde cause fut financière, qui expliqua l’exubérance d’investissements dans cette activité extractive risquée. Elle est moins connue, même si tous les experts de l’industrie et les analystes financiers constatèrent mois après mois, années après années, le caractère irrationnel d’un investissement massif dans le « schiste », sans jamais aucun retour pour les investisseurs (WSJ, 2014 ; Deloitte, 2020)17.

Du fait des taux historiquement bas pilotés par les banques centrales et au premier chef la Federal Reserve, la recherche frénétique de rendement par les investisseurs a marqué la décennie 2010. Cette proximité de la ZLB (“Zero Lower Bound” : des taux de rendement nuls pour les emprunts d’État, les plus sûrs) a poussé les investisseurs à prendre des risques inconsidérés. Cette politique a « fabriqué » pour la décennie suivante des classes d’actifs vulnérables. Qu’on pense au financement de l’immobilier commercial et des bureaux (EBA, 2022)18 ; ou encore, au marché – plus modeste – des obligations « catastrophe » et notamment climatiques, en crise en 2023. Le financement des hydrocarbures de schiste furent de ces investissements-là pendant les années 2010 : mal compris, séduisants, risqués. Le modèle d’exploitation de ces gisements géologiquement complexes était sans précédent et la promesse faite aux investisseurs de progrès techniques à venir était en permanence renouvelée.

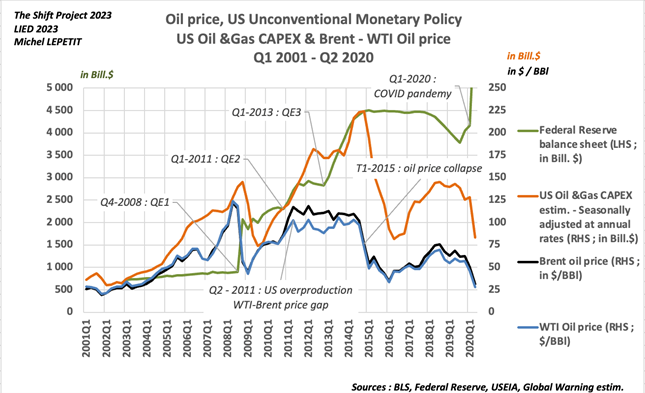

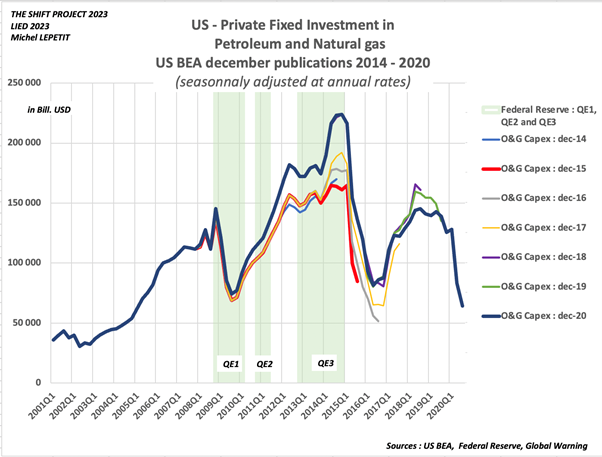

Un modèle simple permet de révéler l’impact des vagues successives « d’assouplissement quantitatif » massifs de la Federal Reserve dans la décennie 2010 (Lepetit, 2020)19. Mettant au plancher les taux des obligations d’État, taux dits « sans risque », la Fed poussa les investisseurs américains à l’indiscipline vers des investissements spéculatifs, comme le gaz et le pétrole de schiste. Une sorte d’« exubérance irrationnelle » s’empara alors des marchés financiers, dont témoigne le Graphique 3 : les montants investis aux États-Unis (CAPEX : CAPital EXpenditure) s’affranchirent du lien historique avec les seuls prix du pétrole20.

Cette « indiscipline » du marché aura été lourde de conséquences. Sur la décennie 2010-2019, ce sont près de 900 milliards de dollars qui ont été investis dans l’industrie américaine du schiste, risquée, sans retour financier. Ce surinvestissement frénétique dans l’industrie pétrolière se matérialisa sous des formes extrêmement variées, en capital, en garantie ou en dette21, et entraîna même une surproduction de pétrole. Cette surproduction localisée d’abord aux États-Unis début 2011 fit bientôt pression sur les prix mondiaux (voir le Graphique 3)22. Elle eut un caractère fortement désinflationniste, compris par peu d’économistes (Stroebel, 2020 ; Artus, 2021 ; Lepetit, 2022)23. La fin du « miracle » du schiste à la fin de la décennie 2010 a ainsi contribué à faire naître le « mystère » de l’inflation dans la décennie 2020. Cette décennie 2010 exubérante et sans inflation, son explication monétaire fournit un éclairage utile sur la crise inflationniste des années 2020 post-Covid et sur l’incompréhension générale qui entoure la résurgence globale actuelle de l’inflation.

La fin du conte de fées et le retour

à la discipline après 2020

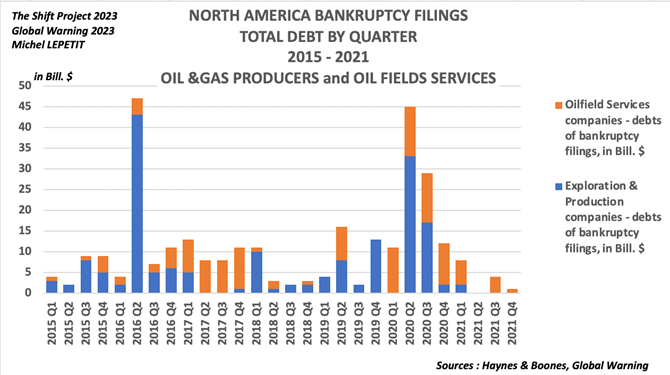

Les analystes se sont régulièrement interrogés pendant les années 2010, mais les investisseurs restaient toujours attirés par cette promesse de rendement futur (WSJ, 2014 ; Domanski D. et al., 201524 ; Deloitte, 2020). La crise de la Covid-19 et l’effondrement momentané des besoins de mobilité dans le monde entraînèrent une chute brutale de la demande mondiale de pétrole et par conséquent du prix d’un carburant qui ne peut être surstocké. Le lundi 20 avril 2020, le cours du WTI devint même négatif et il s’ensuivit une nouvelle vague de faillites dans l’industrie du schiste. Ce fut la fin du rêve. La remontée des taux d’intérêt post-Covid a fait oublier – probablement pour longtemps – les temps glorieux de l’abondance de capitaux et de l’insouciance des investisseurs des années 2010 (EIA, 2022)25. Début 2021, le retour à une discipline stricte chez les investisseurs, la recherche rationnelle de rentabilité, mit pratiquement fin à une décennie de faillites chroniques dans l’industrie du schiste. Le cabinet d’avocats Haynes & Boone, expert du secteur, avait développé un tableau de bord trimestriel des faillites de l’industrie du schiste, à partir du début 2015. Il publia un dernier observatoire en février 2022, expliquant que dorénavant, celui-ci n’avait plus de raisons d’être. En sept ans, pour l’industriepétrolière américaine, ce furent 321 milliards de dollars de dettes, de 274 sociétés pétrolières essentiellement

texanes mises en faillite26, qui ont été restructurées, souvent annulées (Haynes & Boone, 2022)27.

Le Graphique 4 reconstitué à partir des derniers rapports publiés représente les volumes trimestriels entre 2015 et 2021, des dettes concernées par ces faillites, pour les sociétés d’exploration et de production, ainsi que pour les sociétés de services, en milliards de dollars. Cette chronique montre d’une part la vague de faillites du printemps 2016 qui suivit une forte baisse des prix, due notamment à la surproduction des pétroliers américains ; d’autre part la vague de faillites post-Covid puis son tarissement.

Le pic historique de 2018

du pétrole brut mondial

Le marché pétrolier américain est donc redevenu « discipliné » depuis 2020. Le marché pétrolier mondial, redevenu ainsi « normal », est par conséquent confronté aux mêmes contraintes que dans la décennie

2000. L’indigence des capacités productives excédentaires inutilisées en pétrole conventionnel d’une part, et

le rythme soutenu du déclin des puits à maturité d’autre part, devraient entraîner de graves conséquences.

Pour faire face au déclin des puits en activité, l’IEF avec d’autres experts (IEF & S&P, 2023) estime que

les investissements en exploration et production d’hydrocarbure devront rester soutenus, ne serait-ce que

pour maintenir la production. Sans investissement, par rapport à 2022, la production « conventionnelle » des

pays non membres de l’OPEP déclinerait selon l’IEF de 5 MB/J en 2027 ; et de 8 MB/J en 2030.

Le pic mensuel de la production mondiale de pétrole brut (84,5 MB/J) atteint en novembre 2018 sera en

conséquence difficilement égalé. Selon les chiffres de l’US EIA, la baisse de production entre novembre 2018

et novembre 2022 serait déjà de l’ordre de 2,2 MB/J. Certes, même si la production de pétrole brut stagne

dorénavant voire diminue, la production d’hydrocarbures liquides – dont fait partie le pétrole brut – pourrait

continuer de progresser, et dépasser éventuellement les volumes atteints fin 2018. Pour autant, de même

que le gaz n’est pas du liquide, les liquides de gaz (propane et butane) ne sont pas du pétrole brut.28

L’Arabie Saoudite, et derrière elle l’OPEP+, donc la Russie, ne semble pas encline à fournir un effort subs-

tantiel pour endiguer le déclin structurel de la production mondiale de brut (Lepetit, 2023a). La Russie en guerre ne le pourra pas plus (Lepetit, 2023b). Les États-Unis, objet du présent article, ne réitèreront pas leur miracle.

La « discipline » retrouvée du pétrole de schiste américain permet en effet aux grands producteurs comme

l’Arabie Saoudite, d’arbitrer des réductions de production. Consciente de la force de la demande mondiale,

sans crainte de voir un autre acteur se substituer à eux (comme les producteurs indépendants américains dans la période d’exubérance des années 2010), l’Arabie Saoudite peut orchestrer une baisse de production de l’OPEP+. La modeste baisse des volumes exportés est alors largement compensée par la significative hausse des prix, seule capable d’effacer la demande de pétrole correspondant à cette baisse. On est en train de redécouvrir la faible élasticité de la demande de pétrole à son prix, hors récession économique brutale.

Le pic de productivité du schiste ?

Depuis le début de 2020 et la vague terminale de faillites qui a frappé l’industrie du schiste, le rêve s’est

évanoui. Les nouvelles vagues de création monétaire qui ont accompagné l’irruption de la pandémie ne

déclenchèrent plus d’exubérance chez les investisseurs, du moins pour notre secteur d’activité. En l’absence de dopant monétaire, analystes et observateurs ont relevé la – toute relative (voir le Graphique 1 de

la page 8) – modération de l’effort d’investissement de l’industrie du schiste américain. La discipline financière signifia un retour aux fondamentaux, à la géologie, à la physique. L’extraction de ces hydrocarbures reste complexe, le taux de déclin des puits est toujours très élevé. Pire, sans son dopant des années 2010 qui pouvait faire illusion, l’activité extractive a laissé apparaître les premiers signes de temps plus difficiles pour le schiste : des gisements plus matures, moins productifs. Ces auspices d’un potentiel déclin à venir ne sont pas sans rappeler les mêmes difficultés rencontrées par le pétrole conventionnel, dans un passé proche. Certes, le génie technique américain a permis chaque année d’augmenter la longueur des forages horizontaux (de 4 000 pieds en moyenne en 2007 à 9 000 pieds en 2022), semblant gagner ainsi régulièrement en efficacité et en productivité. Cependant, les meilleurs gisements de schiste aux États-Unis ont été évidemment exploités les premiers, notamment dans la décennie 2010 de l’exubérance.

Dès mars 2022, l’US EIA alerta sur l’avenir du pétrole de schiste, et sur les incertitudes concernant l’ampleur

des réserves exploitables techniquement, mais aussi – c’est implicite – économiquement, dans le sous-sol

du pays (EIA, 2022)29. En avril 2022, la Banque mondiale signalait les coûts élevés de la future production de schiste aux États-Unis, masqués par les turbulences de la pandémie (Banque mondiale, 2022)30.

Fin 2022, la Reserve fédérale de Dallas révéla cette évolution préoccupante depuis quelques mois via ses

enquêtes trimestrielles. Ainsi, un panel d’entreprises pétrolières fut interrogé au dernier trimestre 2022 sur

le principal facteur freinant la croissance de leur production : 27 % des 90 répondants pointèrent « la base

d’actifs [pétroliers] arrivant à maturité » (Fed, 2022a)31. En janvier 2023, un article du Financial Times très documenté annonça la fin du “shale boom” (FT, 2023a)32. En mars 2023, des voix influentes s’élevèrent lors d’une conférence publique au Texas pour avertir que les beaux jours du schiste étaient probablement derrière

nous (WSJ, 2023 ; FT, 2023)33.

à 2022 (Source : Rystad).

(Source : US EIA).

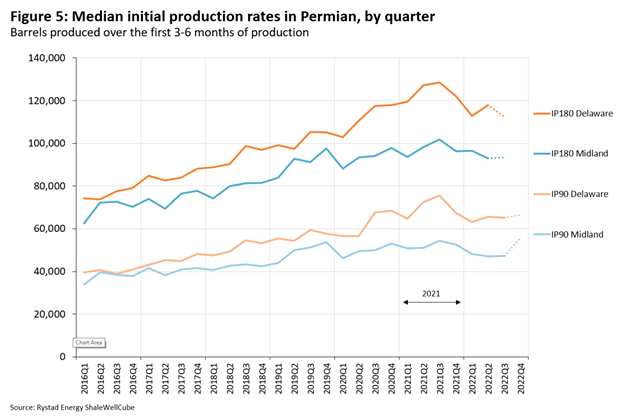

En mars 2023, le cabinet Rystad reconnut que plusieurs indicateurs d’activité de l’industrie du schiste étaient inquiétants et que le pic de productivité dans le célèbre bassin Permien avait peut-être été atteint à la

mi-2021. Le déclin de la productivité resterait toutefois modéré (Rystad, 2023 ; Graphique 5)34.

En mars 2023, la Fed de Dallas intitula son enquête du premier trimestre 2023 : « La croissance du secteur du

pétrole et du gaz stagne en raison de la hausse des

coûts et de la détérioration des perspectives d’avenir » (Fed, 2023)35.

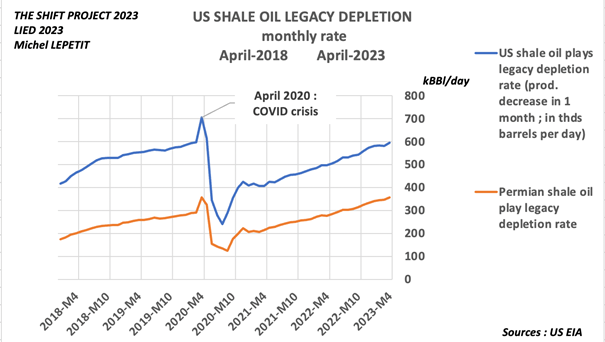

Les chiffres d’activité des différents gisements de l’industrie du schiste publiés chaque mois par l’US EIA

sont un témoignage des problèmes à venir, alors que le déclin du volume de la production globale ne cesse de prendre de l’ampleur36 (voir le Graphique 6 de la page précédente). En cas d’interruption de l’activité de

forage, c’est une production de 600 000 barils par jour qui disparaîtrait au bout d’un mois, près de 1,2 millions de barils par jour au bout de deux mois, etc.

Conséquences sur l’investissement

impactant le climat

Le mythe d’une baisse volontaire de la demande de pétrole à l’échelle mondiale paraît révolu37. Ce mythe

a participé à l’effondrement des performances de l’investissement dit « socialement responsable » (ISR),

peut-être discrédité pour longtemps. Pendant la décennie 2010, la performance de larges pans de l’investissement ISR s’est nourrie de la sous-performance artificielle de l’industrie pétrolière, pénalisée par la pression déflationniste du pétrole de schiste sur les prix mondiaux du pétrole. Avec la fin du « miracle » des

années 2020, le retour de la discipline financière, et donc le retour de la rentabilité financière de l’industrie

pétrolière38, sonne le glas de cette surperformance de nombreux indices ISR. La remontée des taux d’intérêt

a en outre sanctionné des secteurs d’activité spéculatifs comme le digital – secteur d’activité prétendument

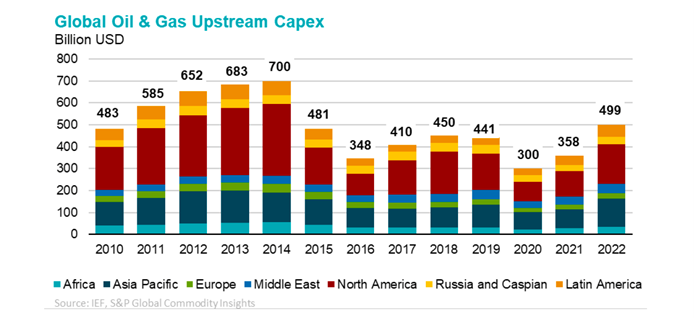

bas-carbone –, induisant ainsi une sous-performance chronique de ces indices39. Avec une production de plus en plus contrainte géologiquement, des gisements de plus en plus matures et la médiocrité des découvertes, les prix du pétrole devraient augmenter sur la longue durée. Le prix du baril en 2022 a déclenché des décisions d’investissements à hauteur de 499 milliards de dollars dans les hydrocarbures (IEF

& S&P, 2023 ; Graphique 7)40. Montant insuffisant pour relancer la production de pétrole brut à la hausse mais suffisant pour endiguer un déclin rapide de l’offre. Ce déclin, s’il était piloté, serait pourtant nécessaire face à la contrainte climatique : il y aurait urgence en 2023 à réduire les investissements dans l’extraction d’hydrocarbures si l’on veut conserver une planète habitable. Ce mythique « pic de la demande » mondiale de pétrole n’est pas sans rappeler le « pic de la consommation » de pétrole conçu par certains macroéconomistes pour tenter d’expliquer la crise économique des années 1970, sans recourir à l’explication par le choc énergétique. La crise de 1973 aurait été due au niveau élevé d’équipement des foyers américains à cette époque, ce suréquipement freinant alors la consommation des ménages. Ces deux « pics » mythiques de la demande de pétrole (1973 ; XXIe siècle) illustrent la capacité de la science économique à nier la réalité de la centralité de l’énergie. Dans les deux cas, les thèses ne s’appuient sur aucune démonstration explicative quantifiée.

Le mythe de l’influence

du climat

À défaut de démontrer une quelconque baisse de la demande, certains macroéconomistes ont tenté de

montrer l’existence d’une contrainte des politiques climatiques sur l’offre de pétrole.

En avril 2022, le FMI (IMF, 2022)41 s’est risqué en publiant une analyse de l’hypothétique impact des poli-

tiques climatiques sur l’investissement pétrolier. Ses équipes ont cherché une inflexion qui se serait produite

après 2015 – année de la COP 21 à Paris – entre prix du pétrole et montant des investissements. C’est faire

grand cas de la pression sociétale sur les compagnies indépendantes américaines (Fed, 2022b)42, de la capa-

cité des « majors » de l’industrie à s’engager sur des trajectoires d’investissement décarbonées ; et à tenir

ces engagements, comme en témoignent les perspectives d’investissements pétroliers anticipés pour 2023

(IEF & S&P, 2023).

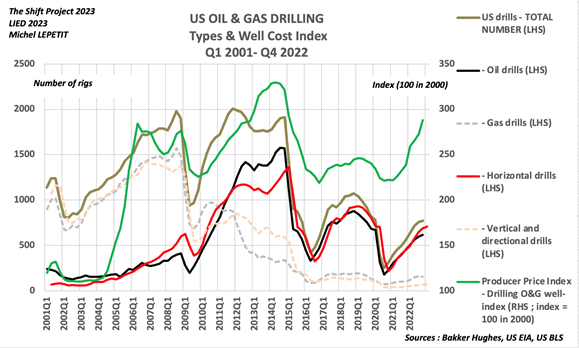

Les économistes de la BCE (Schnabel, 2022)43 et de la BRI (Karsten, 2022)44 ont tenté d’expliquer le lien distendu à partir de 2000 entre prix du pétrole et investissements dans la production d’hydrocarbures.

Ils ont analysé, non pas le montant des investissements dans l’exploration et la production pétrolière,

mais le nombre de plateformes de forage en activité. La chose étant fort rare, il est heureux que des macro-

économistes se réfèrent ainsi au monde réel, physique. Malheureusement, cette approche est biaisée car elle

ne distingue pas les forages de pétrole et de gaz ; ni les forages horizontaux et verticaux. Enfin, elle ne prend

pas en compte la forte inflation des coûts de production (voir le Graphique 8).

Ces tentatives d’explications par les macroéconomistes de l’atonie – toute relative – de la production récente

de pétrole de schiste, en cherchant des ruptures soit en 2015, soit en 2020, dans le lien entre « investisse-

ment » et « prix du pétrole » sont peu convaincantes, et arrivées tardivement. De fait, jusqu’en 2019, les

macroéconomistes ont été trompés par les données fournies par l’administration américaine.

En effet, le comportement « irrationnel » des investisseurs dans le pétrole de schiste, et par conséquent leur

sensibilité à la politique monétaire américaine, ont été longtemps masqués dans les données émanant de

l’administration statistique américaine. Le Graphique 9 montre la reconstitution, à partir des données du BEA

publiées chaque trimestre, de la chronique d’investissements dans l’industrie pétrolière. On voit comment en

décembre 2015, cette série temporelle pouvait paraître étroitement corrélée au prix du pétrole (The Economist, 2016)45, comme par le passé. Il est d’ailleurs probable que les modèles économétriques internes du BEA aient favorisé cette erreur qui porta en cumul sur plus de 500 milliards de dollars ! Il fallut attendre la fin 2018 pour que les données soient corrigées, et fassent apparaître la chronique extraordinaire par ses à-coups et par son ampleur.

Conséquences du pic

de la production mondiale

de pétrole brut

Comme indiqué en introduction, les conséquences du pic de la production mondiale de pétrole brut lié

à l’histoire du pétrole de schiste seront macroéconomiques, financières (Lepetit, 2022), géopolitiques (FT, 2023)46, macroprudentielles, environnementales, voire anthropologiques.

Sur le plan macroéconomique, pour l’industrie des hydrocarbures, un monde après le pic pourrait voir la

profitabilité du secteur croître anormalement. Premier scénario : la forte profitabilité des acteurs de l’industrie diminuerait le recours à la dette. Les investisseurs financiers pourraient alors exhiber, sans réel effort,

une trajectoire « bas-carbone », sans que cette baisse des émissions attribuées n’ait d’impact sur la planète.

Second scénario : la pression de l’opinion publique exigerait la nationalisation d’un secteur pétrolier devenu

trimestre 2020 (Sources : US BEA, Federal Reserve, Global Warning).

rentier, sans utilité sociale puisque sa raison d’être est avant tout la recherche d’hydrocarbures.

Par ailleurs, la baisse non voulue de la demande de pétrole brut entre 2018 et 2023 s’inscrit dans un processus de longue durée initié au début des années 1970, qui a vu un ralentissement tendanciel inéluctable de la productivité dans le monde. Confronté à un accès de plus en plus difficile au pétrole, énergie sans substitut, l’humanité a vu sa productivité économique ralentir tendanciellement depuis un demi-siècle. Le « miracle » du schiste, cette source d’énergie bien moins efficiente que le pétrole conventionnel, n’a pu inverser la tendance. Sur le temps long, la croissance économique mondiale ralentit tendanciellement de manière inéluctable (Banque mondiale, 202347 ; FMI, 202348).

La baisse de la demande qui accompagnera ce pic pétrolier sera donc macroéconomique et, à ce jour,

non volontaire. En conséquence, cette baisse sera probablement chaotique, accompagnée de recessions économiques régionales et/ou continentales, et/ou de conflits locaux. Il serait donc urgent d’organiser

volontairement, de planifier cette baisse de la demande (The Shift Project, 2022)49. À défaut de la mythique

taxe carbone pour les particuliers – frappée d’opprobre par le mouvement des « gilets jaunes » – et de son

signal-prix volontaire, il faudra probablement réguler et contraindre, en s’inspirant des économies de guerre.

Pour le pétrole, planifier une baisse significative des vitesses sur route est de ce point de vue une piste intéressante dans le pilotage de cette baisse de la consommation, en France et en Europe pour commencer. L’EROI (Energy Return On energy Invested) est un concept séduisant pour expliquer physiquement cette

décrue tendancielle de la productivité mondiale. L’EROI est présent tout au long du présent article, par exemple et singulièrement dans la fracturation nucléaire, dans l’importance des infrastructures gazières… Cependant l’EROI n’explique pas tout. Si l’EROI des hydrocarbures de schiste est faible comparativement à celui des hydrocarbures conventionnels de l’OPEP, il fait abstraction de l’environnement juridique favorable de la propriété du sous-sol aux États-Unis ; ou de l’existence au Texas d’immenses infrastructures pétrolières et gazières préexistantes à la décennie 2010 ; ou encore du dynamisme des hommes et femmes de cette industrie. Mais surtout, l’EROI ne peut rendre compte de la cause financière qui explique le miracle macroéconomique du pétrole de schiste.

Notes

1 Je remercie ici chaleureusement les membres de l’ASPO (et notamment J. Laherrère, D. Pillet et O. Rech), du Shift Project, les services de l’US BEA et le service des archives de l’IFPEN.